Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT

Potrivi unui proiect publicat de Ministerul finantelor in 04.07.2022, urmatoarele modificari ar urma sa intre in vigoare cu data de 1 August 2022:

1. Impozitarea veniturilor din jocuri de noroc

Urmatoarele prevederi se aplica incepand cu veniturile platite incepand cu luna august 2022:

La articolul 110, alineatele (2) și (22) se modifică și vor avea următorul cuprins:

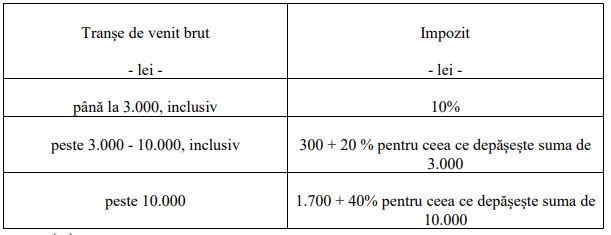

1.Veniturile din jocuri de noroc se impun prin reţinere la sursă. Impozitul datorat se determină la fiecare plată, prin aplicarea următorului barem de impunere asupra fiecărui venit brut primit de un participant, de la un organizator sau plătitor de venituri din jocuri de noroc:

Impozitul datorat în cazul veniturilor obţinute ca urmare a participării la jocurile de noroc caracteristice cazinourilor, cluburilor de poker, slot-machine şi lozuri, cu valoare mai marem decât plafonul neimpozabil de 600 lei, se determină prin aplicarea baremului prevăzut la alin. (2) asupra fiecărui venit brut primit de un participant, iar din rezultatul obţinut se scade suma de 60 lei.”

La articolul 110 alineatul (4) litera b), prima și ultima teză, se modifică și vor avea următorul cuprins:

„b) veniturile obţinute ca urmare a participării la jocurile de noroc caracteristice cazinourilor, cluburilor de poker, slot-machine şi lozuri sub valoarea sumei neimpozabile de 600 lei, inclusiv, realizate de contribuabil pentru fiecare venit brut primit.

În cazul în care venitul brut primit la fiecare plată depăşeşte plafonul neimpozabil de 600 lei, inclusiv, impozitarea se efectuează distinct faţă de veniturile obţinute din participarea la alte tipuri de jocuri de noroc.”

2. Accize

- Se propune creșterea nivelului accizei totale pentru țigarete, începând cu 1 august 2022, de la 563,97 lei/1.000 țigarete la 594,97 lei/1.000 țigarete, precum și adoptarea unui nou calendar de creștere graduală a nivelului accizei totale pentru țigarete ținând cont de necesitatea respectării legislației unionale în domeniul produselor din tutun, securizarea veniturilor bugetare și asigurarea predictibilității fiscale necesară sectorului.

- Ținând cont că potrivit art. 343 alin. (5) din Codul fiscal, acciza specifică pentru țigarete se determină pe baza prețului mediu ponderat de vânzare cu amănuntul, a procentului legal aferent accizei ad valorem și al accizei totale, precum și faptul că începând cu data 1 august 2022 va crește nivelul accizei totale pentru țigarete, se impune actualizarea nivelului accizei specifice pentru țigarete.

- În ceea ce privește procentul legal al accizei ad valorem aplicat asupra preţului de vânzare cu amănuntul al ţigaretelor eliberate pentru consum, se propune diminuarea acestuia cu un punct procentual pe an, începând cu 1 august 2022, astfel că acesta va fi de 10% în anul 2025.

- Se propune majorarea cuantumului accizei minime pentru țigarete datorate, de la de 97% din nivelul accizei totale pentru țigarete la 100% din nivelul accizei totale pentru țigarete prevăzut în anexa nr. 1

- Se propune majorarea nivelului accizelor pentru alcool și băuturi alcoolice, începând cu 1 august 2022, având în vedere că nivelul accizelor pentru aceste produse nu a mai fost actualizat de la rescrierea Codului fiscal.

Extras din textul proiectului:

La articolul 343, alineatele (4) – (6), se modifică și vor avea următorul cuprins:

„(4) Acciza ad valorem se calculează prin aplicarea procentului legal asupra preţului de vânzare cu amănuntul al ţigaretelor eliberate pentru consum. Acest procent legal se aplică după cum urmează:

a) 13% asupra preţului de vânzare cu amănuntul al ţigaretelor eliberate pentru consum, pentru perioada 1 august 2022 – 31 martie 2023, inclusiv;

(5) Acciza specifică exprimată în lei/1.000 de țigarete se determină anual, pe baza prețului mediu ponderat de vânzare cu amănuntul, a procentului legal aferent accizei ad valorem și a accizei totale al cărei nivel este prevăzut în anexa nr. 1 care face parte integrantă din prezentul titlu. Această acciză specifică se aprobă prin ordin al ministrului finanțelor care se publică în Monitorul Oficial al României, Partea I, până la 1 martie. În perioada 1 august 2022 – 31 martie 2023, inclusiv, acciza

specifică pentru țigarete este de 459,386 lei/1.000 țigarete.

3. Impozitul specific

Începând cu data de 1 august 2022 se abrogă Legea nr. 170/2016 privind impozitul specific unor activităţi, publicată în MOF, Partea I, nr. 812 din 14 octombrie 2016, cu completările ulterioare.

Contribuabilii care au intrat sub incidența prevederilor Legii nr. 170/2016, cu completările ulterioare, recalculează în mod corespunzător impozitul specific stabilit potrivit Legii nr.170/2016, cu completările ulterioare, aferent anului 2022, prin împărţirea impozitului specific anual la 365 de zile calendaristice şi înmulţirea valorii rezultate cu numărul de zile obţinut prin

scăderea din numărul de 212 zile calendaristice a numărului de 180 de zile calendaristice prevăzut la art. III alin. (1) din Ordonanţa Guvernului nr. 11/2022 pentru modificarea şi completarea unor acte normative, precum şi pentru modificarea unor termene.

Regularizarea impozitul specific aferent semestrului I al anului 2022, reprezentând o jumătate din impozitul specific stabilit potrivit alin. (2), precum și declararea și plata impozitului specific reprezentând cealaltă jumătate din impozitul specific stabilit potrivit aceluiași alineat, se efectuează până la data de 25 septembrie 2022.

Prin urmare, in HORECA, nu se mai trece la impozit specific odata cu depasirea plafonului de micro, ci se trece la impozit pe profit.

” Prin excepție de la prevederile alin. (1) persoanele juridice române care desfăşoară activităţi corespunzătoare codurilor CAEN: 5510 – “Hoteluri şi alte facilităţi de cazare similare”, 5520 – “Facilităţi de cazare pentru vacanţe şi perioade de scurtă durată”, 5530 – “Parcuri pentru rulote, campinguri şi tabere”, 5590 – “Alte servicii de cazare”, 5610 – “Restaurante”, 5621 – “Activităţi de alimentaţie (catering) pentru evenimente”, 5629 – “Alte servicii de alimentaţie n.c.a.”, 5630 – “Baruri şi alte activităţi de servire a băuturilor”, sunt obligate la plata impozitului reglementat de prezentul titlu, fără să aplice prevederile art. 52. Contribuabilii care, în cursul anului, realizează venituri şi din alte activităţi în afara celor corespunzătoare acestor coduri CAEN, pentru veniturile din alte activităţi aplică sistemul de declarare şi plată a impozitului pe profit prevăzut de titlul II „Impozitul pe profit.”